界面新闻记者 |

界面新闻编辑 | 王姝

“我们农信体系常年考核客户数增量,但这几年我们已经很难做到增长,今天银行业面临的最大矛盾就是零售客户数不增。”东部省份某农信社高管近期对界面新闻记者表示。

据界面新闻记者了解,近年来诸多商业银行零售贷款客户增长乏力,部分商业银行出现个贷客户数甚至总客户数下降的态势,零售贷款也较为低迷。

究其原因,中国人口总量呈下降态势,同时居民收入、就业预期趋于谨慎。随着个贷客户不再增长,商业银行零售业务已陷入存量博弈,如何在存量客户中挖掘优质客群成为银行的新课题。

零售客户增长乏力甚至下降

银行业属于服务业,客户则是商业银行资产负债表双向运行的逻辑起点、利润创造的终极来源。

“我们一直强调,经营的核心是客户,而客户是靠产品和服务来留住的。”南方省份某股份行总行资产负债部人士对界面新闻记者表示。

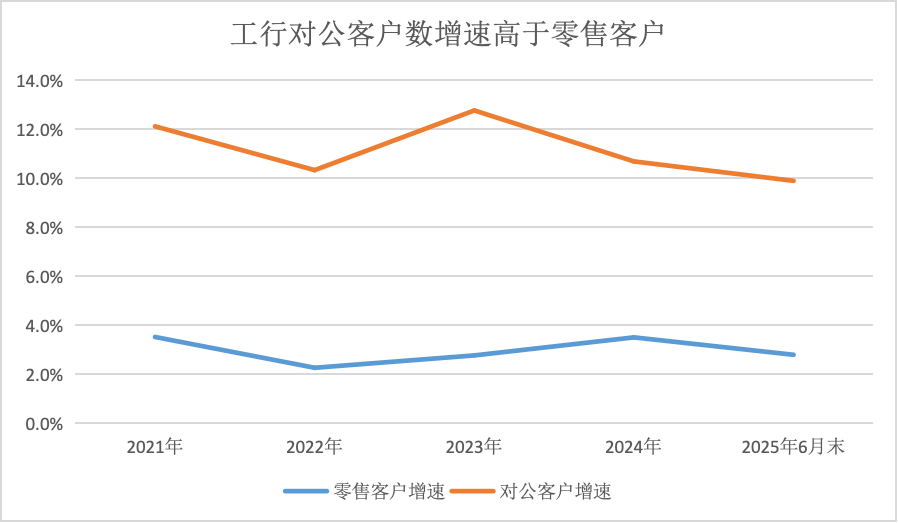

受益于中国经济的高速增长、人口持续增加以及城镇化进程的快速推进,银行业的客户数也“水涨船高”。以“宇宙行”工商银行(601398.SH)为例,2007年-2025年6月间其零售客户增长3.5倍至7.7亿户,同期公司金融客户增长4.5倍至1412万户。

不过近年来工商银行零售客户增速显著放缓,但公司金融客户数仍高速增长。据界面新闻记者统计,2020年-2025年6月间,工商银行零售客户增速仅3%左右,同期公司金融客户增速还超过10%。

究其原因,零售金融以个人为锚,天然具有规模“天花板”,随着中国人口数量见顶,零售客户增长的难度加大。以7.7亿零售客户数、全国14亿人口粗略计算,工商银行零售金融客户数的覆盖率已超50%。反观公司金融,随着中国经济体量扩大,越来越多的公司法人设立,为商业银行拓展公司金融业务提供了坚实基础。

“零售客户就是个人客户,既包括在银行有存款、购买理财的客户,也包括贷款客户、信用卡客户,其中可能有重合。但其实很多人只是在银行开了个卡,没有存款也没有贷款,真正有存款或者有贷款的客户并不多。”东北地区某城商行零售业务总监对界面新闻记者表示。

以招商银行(600036.SH)为例,2021年末该行零售客户数1.7亿户,其中零售贷款(不含信用卡)客户数979万户,后者仅占前者的5.7%。

近年来包括招商银行在内的上市银行已不公布零售贷款客户数,不过界面新闻记者获得的数据显示,一些商业银行的零售贷款客户数甚至总客户数近年出现了下降。

界面新闻记者了解到,截至2025年6月末东部省份某农信系统个人贷款客户数约540万,相比2023年下降了4%。

随着零售贷款户数下降,部分商业银行的有贷户数也出现下降,即对公贷款户数增长无法抵消零售贷款户数的下降。

比如江浙地区某县域农商行2024年末有贷户数9.37万户,相比上年下降3%;南方省份某农信系统2024年末有贷户数约250万,相比2022年底也有所下降。

“存量博弈”新时代

这种零售贷款客户增长乏力甚至下降的趋势,与居民部门就业及收入预期趋于谨慎密切相关。

人民银行公布的《城镇储户问卷调查报告》显示,2025年末居民收入信心指数为44.8%,相比2019年末下降7.3个百分点;就业预期指数为42.2%,相比2019年末下降9.7个百分点。

在此背景下,居民部门主动调整资产负债表,一方面“多存钱、猛攒钱”,另一方面“少借钱、早还贷”,甚至不惜在房贷利率已降至3.2%的低位时,仍选择提前还款。

这对于商业银行而言,意味着难以获取新增个贷客户,同时存量个贷客户也可能减少,相应地零售贷款(房贷、消费贷、信用卡贷款、个人经营贷)增长乏力甚至萎缩。

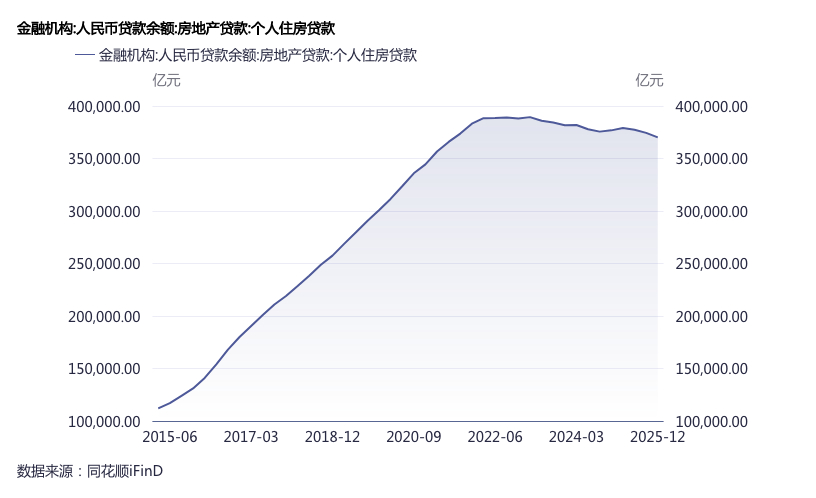

人民银行数据显示,长期以来个人住房贷款一直稳步增长,至2022年末达到约39万亿的峰值。但此后转为下行,2025年末为37万亿,相比峰值下降了约2万亿。

“受外部环境波动和房价下跌影响,按揭、经营贷等个人贷款还是面临比较大的调整压力。”前述南方省份股份行总行资产负债部人士对界面新闻记者表示。

前述东部省份农信社高管介绍,以公职人员为代表的核心消费客群也出现消费能力与信贷需求下滑,县域消费金融业务扩展受限。他以某县域农商行举例称,从2023年-2025年该行公务员群体贷款余额降幅接近50%。

总部在北方省份的某股份行总行资产负债部人士对界面新闻记者直言:“今年我们希望零售贷款能实现正增长,但压力很大,实际执行中,可能还是要靠对公贷款来支撑整体规模。”

随着零售信贷客户不再增长,银行零售业务也进入存量厮杀的新阶段。“现在零售信贷客户没有增量,基本只是存量博弈,导致商业银行竞争非常激烈。”前述东部省份农信社高管对界面新闻记者直言。

与此同时,零售业务的竞争范式也出现变化:以前靠增量“躺赚”,现在需要在存量客户里“筛金子”,否则零售贷款不良就会增加,如何高效找到优质客群,成为摆在商业银行面前的新课题。

前述北方省份股份行总行资产负债部人士向界面新闻记者介绍,该行按揭贷款业务聚焦高能级城市的改善性住房需求。因为现在环境下还有改善性住房需求,说明这个家庭财富积累到了一定程度,同时未来收入预期也较为乐观。

“他们就是我们的目标客群,通过按揭筛选出来,再做针对性的财富管理业务。”

该人士还介绍,该行和高端热门超市发行联名信用卡,要求持卡人必须是相关超市会员。“这也筛选出一批优质客群,效果也很好,这些客户的AUM(零售资产管理规模)在10万以上,远超我们零售客户的平均水平。”