炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:深圳商报

有“非洲手机之王”之称的,2025年第四季度净利同比“跳水”七成,元器件供应渠道狭窄叠加价格上涨,毛利率遭严重挤压。

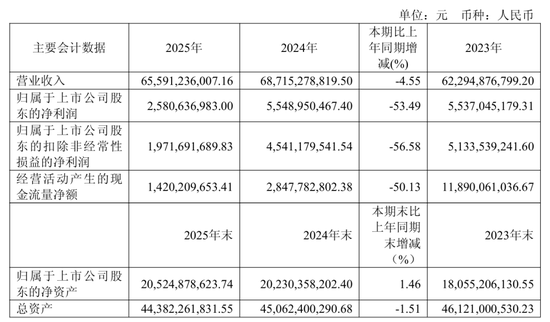

3月27日晚间,传音控股发布2025年年度报告,公司全年实现营收656.23亿元同比下降4.50%;归母净利润为25.84亿元,同比下降53.43%;扣非净利润为19.68亿元,同比下降56.66%。

单季度数据显示,公司第四季度营业收入为160.48亿元,同比下降8.1%;归母净利润为4.33亿元,和2024年的16.45亿元相比,同比大幅下降73.68%;扣非净利润2.41亿元,同比下降81.38%;经营性现金流减少至-18.65亿元,环比转负。

2025年度,公司经营活动现金流量净额同比下降50.13%,主要由于公司收入规模下降,销售收款有所减少,同时2025年支付的采购款增加,付款同比有所增长。

对于业绩萎靡,传音控股解释称,受市场竞争及供应链成本影响,存储等元器件价格上涨较多,公司营业收入和毛利率有所下降。报告期内,公司计算机、通信和其他电子设备制造主业营收同比减少4.34%,毛利率同比减少2.06个百分点至19.28%。

据悉,公司采购的主要原材料以芯片、屏幕和存储器为代表的关键元器件占营业成本的比重较高。目前手机上游部分核心原材料及元器件的供应来源有限。

同时,公司持续科技创新、加大产品等研发投入,提升手机用户的终端体验及产品竞争力,研发费用较上年同期增加17.23%;公司加大市场开拓及品牌宣传推广力度,销售费用较上年同期增加7.61%。

分地区情况来看,公司在非洲、亚洲等其他地区的营收分别为249.68亿元、395.57亿元,分别同比变动9.90%、-11.58%,毛利率分别同比减少3.66个百分点、1.94个百分点。

传音控股提示,报告期内,公司的手机产品销售区域在海外,在非洲等市场取得较高市场占有率,已构建了以非洲、南亚、东南亚、中东和拉美等业务全球性布局。

虽然新兴市场国家经济发展速度较快,但是与发达国家或成熟市场相比,其经济基础较为薄弱,政治环境和经济环境均存在一定程度的不确定性。

此外,若与其它国家间政治和外交关系出现紧张或恶化,可能会引发贸易战、市场准入以及进出口限制等恶性贸易事件,将对公司的境外采购、生产和销售产生不利影响。

招股书介绍,公司主要从事以手机为核心的智能终端的设计、研发、生产、销售和品牌运营。主要产品为TECNO、itel和Infinix三大品牌手机,包括功能机和智能机。销售区域主要集中在非洲、南亚、东南亚、中东和拉美等全球新兴市场国家。

2025年,公司手机整体出货量约1.69亿部。根据IDC数据统计,2025年公司在非洲智能机市场占有率约为40%,排名第一;在南亚地区,公司在巴基斯坦智能机市场占有率超过40%,排名第一;在孟加拉国智能机市场占有率为35.0%,排名第一;在印度智能机市场占有率为4.0%,排名第八。

值得一提的是,在业绩面临显著压力的背景下,传音控股积极推进资本运作,启动H股发行上市计划。公司于2025年12月2日向香港联交所递交了发行H股并在香港联交所主板挂牌上市的申请,并于同日在香港联交所网站刊登了本次发行上市的申请资料。

二级市场上,截至3月27日收盘,传音控股上涨2.47%报56.89元/股,总市值约654.91亿元,近半年以来累计下跌超四成。