界面新闻记者 赵阳戈

业绩连年翻倍、市场占有率跻身行业前三、宁德时代(300750.SZ)入股——这些光鲜标签共同勾勒出力高新能源技术股份有限公司(以下简称“力高新能”)重启IPO时的亮眼轮廓。

这家国内最大的第三方BMS(电池管理系统)厂商,2025年前三季度营收达19.16亿元,净利润突破至2.12亿元,看似正驶入增长快车道。然而,招股说明书中一些财务指标也正发出警示信号。从毛利率的持续滑坡,到现金流的持续失血,再到日益狭窄的生存空间,这家“专精特新”小巨人的IPO之路,远没有看上去那么轻松。

公开信息显示,力高新能曾在2023年有过IPO尝试,但2024年选择了以撤回的方式终止。

根据力高新能最新的财务数据,营收曲线令人振奋:从2022年的5.59亿元飙升至2025年前三季度的19.16亿元,最近三年复合增长率超过70%。公司净利润也从2022年的9068.89万元升至2025前三季度的2.12亿元。

亮眼的成绩得益于这几年新能源汽车产业的狂飙,据悉,力高新能的产品不但覆盖宁德时代、LG新能源、中创新航(3931.HK)、国轩高科(002074.SZ)、亿纬锂能(300014.SZ)及蜂巢能源等上游厂商,公司也和吉利、上汽、奇瑞、北汽、一汽、零跑等头部车企建立合作关系。

根据NE时代统计,力高新能在2024年及2025年中国新能源乘用车BMS市场中排名第三,在第三方BMS厂商中排名第一。宁德时代参股的时代泽远于2025年9月参与了公司第七次增资,目前时代泽远持股比例为10.95%。

但在业绩节节攀升的同时,另一项关键指标却画出了一条截然相反的曲线——主营业务毛利率从2022年的44.89%一路下滑至2025年前三季度的29.87%;核心产品BMS模块的毛利率也从45.35%跌至39.99%。数据显示,力高新能BMS模块2022年的售卖均价为636.51元/PCS,到了2025年前三季度,均价降至395.56元/PCS。

对比历史数据,公司如今正陷入了以价换量的竞争模式。力高新能在招股说明书坦言:“公司出于持续提升市场份额、与大客户维持稳定合作关系的考虑,毛利率会相对较低”。

更关键的是,这种低价策略背后,或也是公司为了维系大客户关系的无奈之举。报告期内,力高新能向前五大客户的销售收入占比从2023年起始终维持在80%以上,2025年前三季度这一数字为81.86%。客户集中度偏高,自然也意味着议价能力的天平会倾向买方,而毛利率持续下滑,正是这种结构性失衡的直接体现。

需要指出的是,力高新能公司账面利润与现金流还存在严重背离。

2022年至2025年三季度,公司净利润累计超过5.58亿元,但经营活动产生的现金流量净额却连续为负:2022年为-4575.52万元,2023年为-8264.94万元,2024年为-167.12万元,2025年前三季度更是扩大至-2.71亿元。

这种“增利不增现”的困境,根源在于应收账款和存货的双重积压。2022年,力高新能的应收账款余额还为3.63亿元,但截至2025年9月末,公司应收账款余额已飙升至12.16亿元,占当期营业收入的比例高达63%左右。公司应收账款周转率也从2022年的2.27次下降至2025年前三季度的1.75次。这意味着超过六成的销售收入沉淀在账面上,而非变成了真金白银。与此同时,力高新能存货账面余额也从2022年末的1.34亿元激增至2025年9月末的6.94亿元,存货周转率从2022年的2.98次下降至2025年前三季度的2.64次,资金被大量锁死在原材料和产成品中。

为缓解资金压力,公司不得不大幅增加外部借款。短期借款从2022年的1.07亿元猛增至2025年9月末的4.89亿元,长期借款则从2022年的“0”变为2025年前三季度的3000万元。这也使得公司一年内到期的非流动负债从2022年的629.04万元上升至2025年前三季度的6162.18万元,是前者的近10倍。

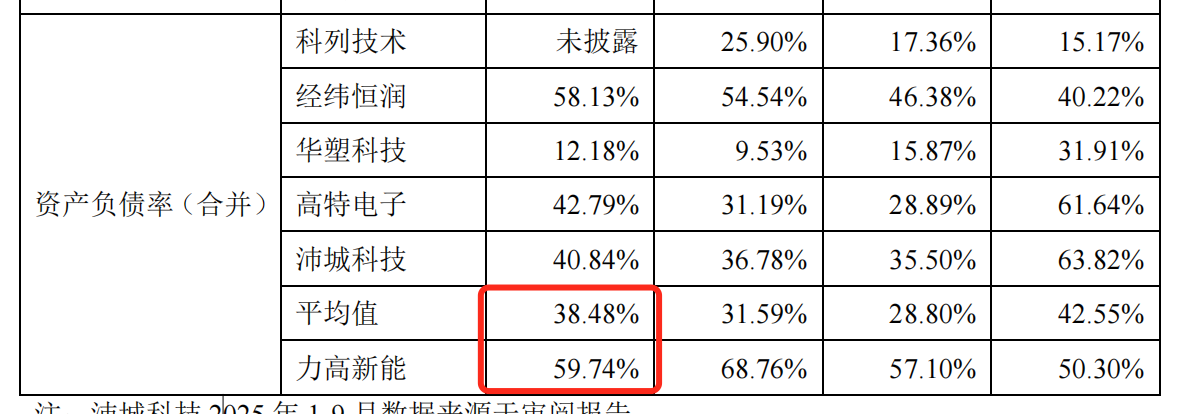

力高新能的资产负债率随之攀升,2025年9月末合并口径已达59.74%,远高于同行业可比公司平均值38.48%。有分析指出,这种杠杆运营模式,在行业景气时能够维持,若下游需求放缓或回款周期拉长,公司资金链将面临考验。

除了需要面对毛利率下滑、现金流紧张等内部经营问题之外,力高新能或还需要打起十二分精神应对BMS行业正在发生的趋势变化。

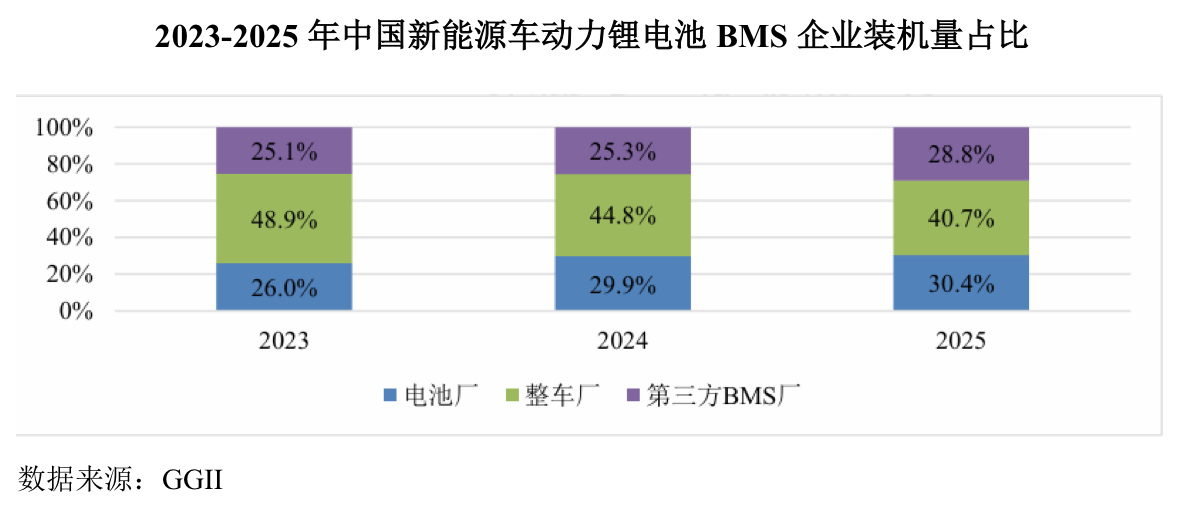

BMS市场长期呈现“三足鼎立”格局——整车厂、动力电池厂和第三方厂商各据一方,而第三方厂商的市场份额长期被压制在30%以下。尽管公司凭借技术优势在第三方阵营中占据龙头地位,但比亚迪(002594.SZ)、宁德时代等巨头正在不断侵蚀市场边界。

2025年,越来越多的整车厂和电池厂开始自研BMS产品。从公开信息可以看到,比亚迪是其中的典型代表,其子公司弗迪电池不仅实现刀片电池自产,BMS同样全栈自研。2025款吉利银河E8则搭载了吉利自研的神盾电池安全系统2.0,该系统配备了“车云一体”的BMS电池管理系统,可通过5G网络和AI算法提前预警故障。长安汽车的自主电控平台“长安智御芯2.0”已于2025年在泰国实现海外量产,标志着其自研BMS已进入全球化供应阶段。

电池厂方面,宁德时代未来能源(上海)研究院与哈啰出行联合推出过“棱镜·云BMS”智能电池管理系统。

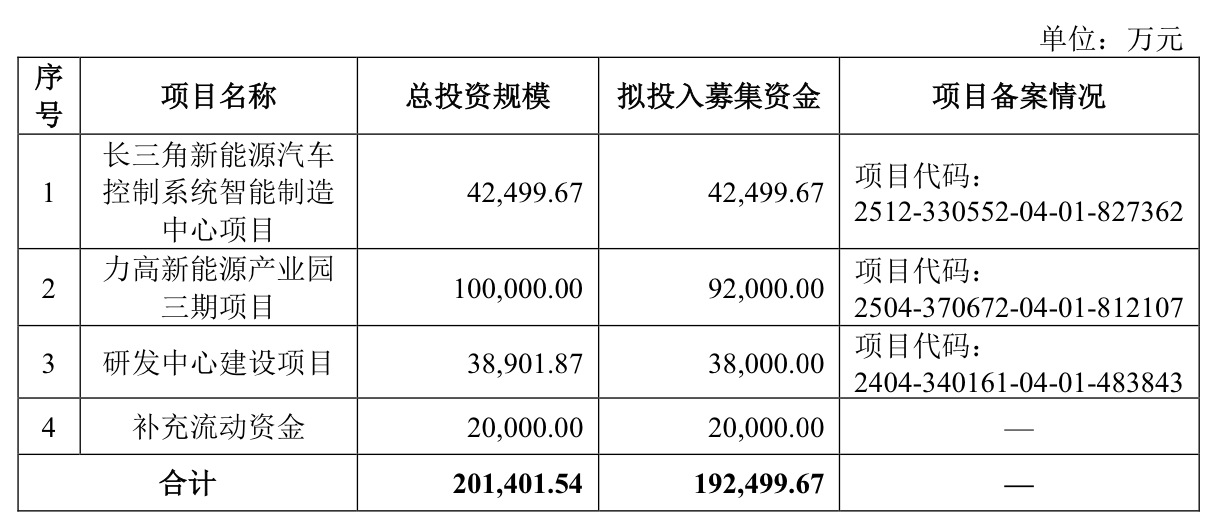

在如此形势下,力高新能计划募资约19.25亿元,其中绝大部分投向“长三角新能源汽车控制系统智能制造中心项目”和“力高新能源产业园三期项目”。按照规划,这两个项目将分别新增24条和30条SMT生产线及配套设施,项目建设期分布为24个月和36个月,前者将新增576万套BMS及其他汽车电子系统,后者将新增720万套BMS的产能。

界面新闻注意到,力高新能2024年产能利用率一度高达99.61%,2025年前三季度却降至77.44%。虽说公司解释利用率下滑有“新产能爬坡”的原因,但产能利用率的下滑先于募资扩产出现,此时再上马大规模扩产项目,新增产能如何消化,自然将成为公司最现实的拷问。