4月14日,强生用今年第一季度财报,把一场腾挪的进度表摊在了桌面上。当一家公司冲向千亿美元营收时,人们往往只看到那个闪耀的数字。

但真正的故事藏在阴影里。为什么一边豪掷三百亿美元押注心血管赛道,一边果断分拆自己做了几十年的百亿骨科生意?

这不是一个关于“做大”的故事,而是一个关于“换引擎”的故事。在车还没减速的时候。

来源 | 颐通社 (ID:Medisophy)

▍千亿俱乐部入场券

2026年,强生全年营收预计首次突破1000亿美元大关。

4月14日,强生公布了2026年第一季度业绩。

当季,公司总营收达240.6亿美元,同比增长9.9%,超出市场普遍预期的236.2亿美元。按固定汇率计算的增速为6.4%,在全球前十大医疗健康企业中位居前列。

基于这一开局,强生将全年营收指引从原来的1000亿至1010亿美元上调至1003亿至1013亿美元,按固定汇率计算的营收增长指引中位数增至5.9%-6.9%。

千亿美元不是目标,而是即将跨过的门槛。

但这份财报真正值得细看的,不是总量的增长,而是增量的结构。

两大板块的分化比总量更具信号意义。

创新制药业务收入154.3亿美元,同比增长11.2%,按固定汇率计算增长7.4%;

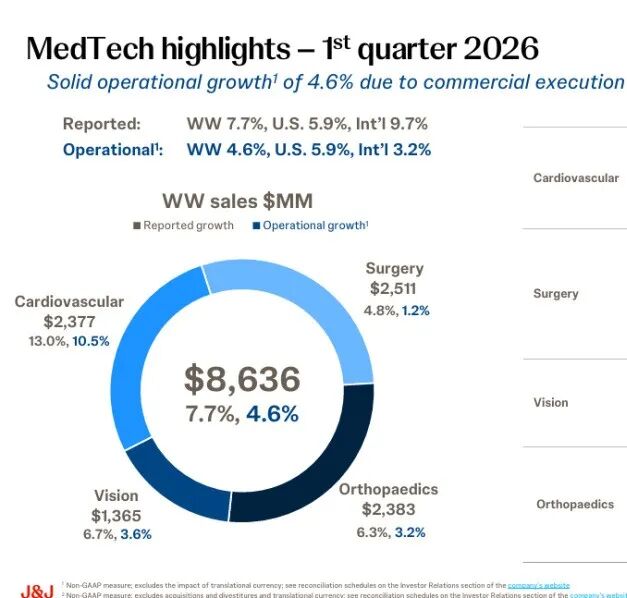

医疗科技业务收入86.4亿美元,同比增长7.7%,按固定汇率计算增长4.6%。

制药端延续了强势增长,而医疗科技端的增长尽管看似温和,但拆开来看,不同细分之间落差之大,足以理解强生战略转向的全部逻辑。

▍心血管:唯一跑出两位数的赛道

医疗科技的四个板块中,心血管业务在第一季度交出的成绩单最为醒目。

销售额23.77亿美元,按固定汇率计算同比增长10.5%,按报表口径增长13%,是唯一一个实现两位数增长的细分领域。

与心血管的强势形成对照的是,手术业务按固定汇率计算仅增长1.2%,骨科按固定汇率计算增长3.2%,视觉业务按固定汇率计算增长3.6%。

四条赛道之间的温差,清晰地勾勒出强生医疗科技的增长重心所在。

心血管的增长驱动力来自三块核心资产,每一块背后都是一场大型收购。

电生理业务按固定汇率计算增长12.6%,季度销售额逼近15亿美元。

增长动力来自Varipulse脉冲场消融平台的持续放量、Trudulse脉冲发生器和Nuvision 4D心腔内导管等新产品的商业化推进,以及美国以外市场的库存动态。

PFA正在从“前沿技术”变成“主流术式”,而强生凭借Varipulse在全球范围内已成功开展超过3000台手术的积累,在这场技术迭代中占据了有利位置。

Abiomed按固定汇率计算增长16.3%,季度销售额4.88亿美元。

增长主要来自经皮介入式心脏泵产品Impella 5.5和Impella CP的持续渗透。

2022年强生以166亿美元收购Abiomed时,市场还在质疑“166亿美元买一家年收入刚破10亿的公司是否太贵”,三年过去,Abiomed不仅自身保持了高双位数增长,更成为强生心血管板块的第二增长曲线。

Shockwave按固定汇率计算增长18.5%,季度销售额3.05亿美元。

这是强生在血管内碎石术(IVL)赛道的核心卡位资产,冠脉和外周双产品线齐头并进,最新一代JAVELIN和E8导管也在本季度完成上市。

2024年以131亿美元收购Shockwave时,强生几乎是在复制Abiomed的逻辑——以高溢价锁定一个高增长赛道中的头部玩家,然后用强生的全球渠道将产品渗透到每一个导管室。

公司CEO Tim Schmid在财报电话会议上的表态,对心血管领域的深度嵌入感到非常兴奋,这远远超出了公司在电生理领域已有的领导地位。通过收购Abiomed和Shockwave,增加了两个高增长高利润的业务,它们拥有巨大的未来潜力。

▍骨科1.1%与分拆的逻辑

与心血管的繁荣形成最强烈反差的,是骨科。

本季度骨科按固定汇率计算增长3.2%,在四个医疗科技细分中排名倒数第二。但这已经是“好转”后的数字,2025年全年,强生骨科的增速仅为1.1%,是医疗科技板块中唯一失速的部门。

一个年收入近百亿美元的业务,增速跌至个位数底端,在任何一家以增长为导向的企业里都是不可接受的。

强生的应对方式非常干脆——分拆。

公司已正式宣布将DePuy Synthes骨科业务分拆为一家独立的上市公司,预计在2027年中完成交易。

强生将保留对骨科业务的部分权益,但不再将其纳入核心增长矩阵。

骨科是典型的“慢增长、高毛利、强竞争”市场。

髋关节和膝关节植入物市场年增速长期在3%-5%徘徊,而竞争格局正在发生深刻变化。

在中国市场,国产替代的浪潮已经切切实实地改变了游戏规则——威高、春立、大博等本土企业凭借集采中标带来的放量机会,2025年营收增速远超外资对手,脊柱领域国产化率已从不足40%升至52%以上。

当外资巨头在存量市场中艰难维持份额时,本土企业正在用价格优势和渠道下沉吃掉增量。

强生的选择是,既然这块业务无法支撑整体估值体系,不如将其剥离出去,让市场用“骨科专业公司”而非“医疗巨头多元化折价”的逻辑去重新定价。

这是强生战略收缩,最清晰的一步棋。

▍亚太与中国的双重叙事

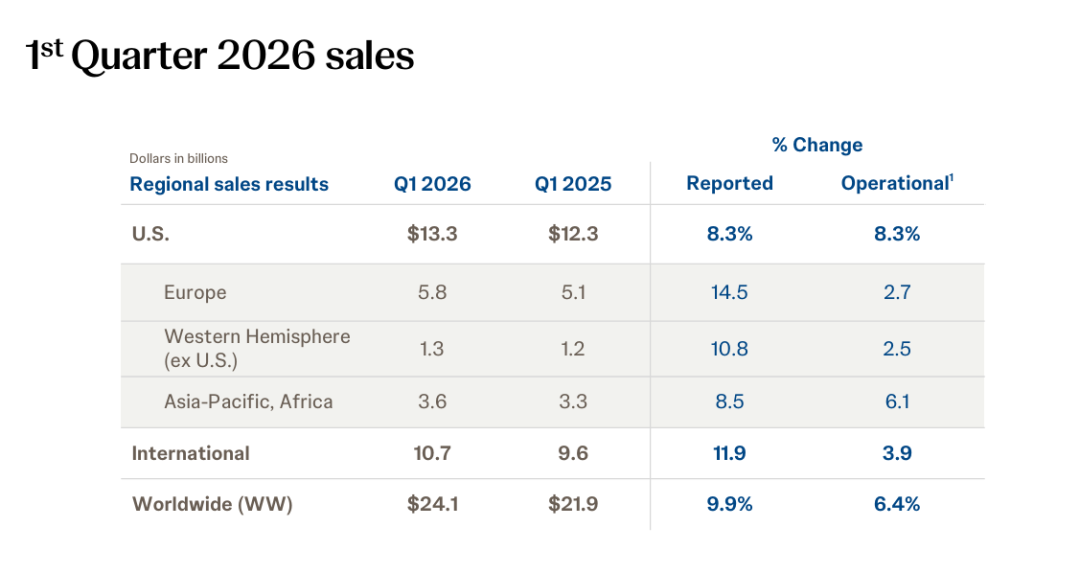

美国市场,2026年一季度销售额133亿美元,同比增长8.3%;欧洲市场销售额58亿美元,报表口径增长14.5%,按固定汇率计算增长2.7%。

在所有区域市场中,亚太非的表现最为复杂。一季度该区域销售额36亿美元,报表同比增长8.5%,按固定汇率计算增长6.1%,增速在全球各区域中位居中游。

但“中国区”在这份财报中的角色,是双重而矛盾的。

一方面,中国是强生最重视的增长市场之一。

强生中国区总裁周敏涛在2026年初接受采访时明确表态,公司将心血管、手术和视觉作为医疗科技在中国的三大核心板块。

同年1月,强生医疗科技与国内神经介入企业畅医达签署升级版战略合作协议,这是双方三年内的第二次深度绑定,不同之处在于此次强生全球研发团队首次直接牵头与中国本土伙伴的联合开发。

双方首度合作的产品强易达血流导向密网支架已于2025年成功上市,市场接纳度和临床评价均超出预期。

在IVL领域,Shockwave通过健适医疗以合资模式进入中国,NMPA已首次批准血管内冲击波产品上市,健适无锡基地正在推进国产化生产线建设。

另一方面,集采的压力在强生的财报中被反复提及。

本季度手术业务中的能量产品和腔镜切割吻合器产品均受到中国带量采购的拖累,财报前瞻指引中明确预计“全年将有多轮集采冲击,且下半年影响更重”。

在骨科领域,脊柱和关节产品的集采降价幅度曾高达60%-90%,直接影响外资品牌的利润空间。分析师在季度预览报告中直接将“中国市场的不利因素”列为核心风险因素。

但硬币有两面。2025年以来,国内骨科市场回暖趋势已然显现,集采影响正在逐步出清。

大博医疗2024年净利润同比增长505%,威高骨科2024年净利润同比增长97.49%;2025年第一季度,春立医疗实现集采后首次利润正增长,同比增长5.2%。在资本市场上,2025年中国骨科头部企业股价平均涨幅达24.82%。

▍一千亿之后的故事

强生的战略路径,在2026年一季度已经非常清晰。

选择“聚焦六个赛道”——创新制药三大块:肿瘤、免疫、神经科学;医疗科技三大块:心血管、手术、视觉。

在这六个核心赛道中,资源向增速最快的地带倾斜。心血管之所以成为医疗科技的增长引擎,不是因为运气,而是因为强生在过去三年内豪掷近300亿美元收购Abiomed和Shockwave,用资本换时间、换份额、换赛道主导权。

而在增长乏力的骨科领域,强生选择“放手”。分拆后的DePuy Synthes将拥有独立的融资能力和战略自由度,不必再为整个集团的增速负责,也不必再承受多元化折价的估值压制。

强生在发布财报的同一天宣布连续第64年上调股息。一家正在主动分拆百亿美元级业务、重金押注新赛道的公司,同时也在恪守着最传统的股东回报纪律。

这看似矛盾,实则一体两面。正是因为敢于在战略上做减法,才能腾出手来在回报上做加法。

2026年,强生将成为全球首家年营收突破千亿美元的医疗健康公司。但真正值得关注的不是这个数字本身,而是在冲向千亿的过程中,它选择留下什么,放手什么,又在哪些赛道上押下了最重的筹码。

当存量业务的增速不足以支撑千亿体量的持续增长时,唯一的选择是:把引擎换掉,在车还没减速的时候。强生已经换完了。