来源:@证券市场红周刊微博

文 | 尚扬

最近的A股市场,一些板块还在“犹豫不决”的同时,光通信概念已被调侃化身“超级赛亚人”,一路狂飙,屡创新高,成为了全市场最耀眼的“追光赛道”。

龙头公司中际旭创股价强势“起飞”,一年斩获10倍涨幅。

创业板中长期上升趋势明确

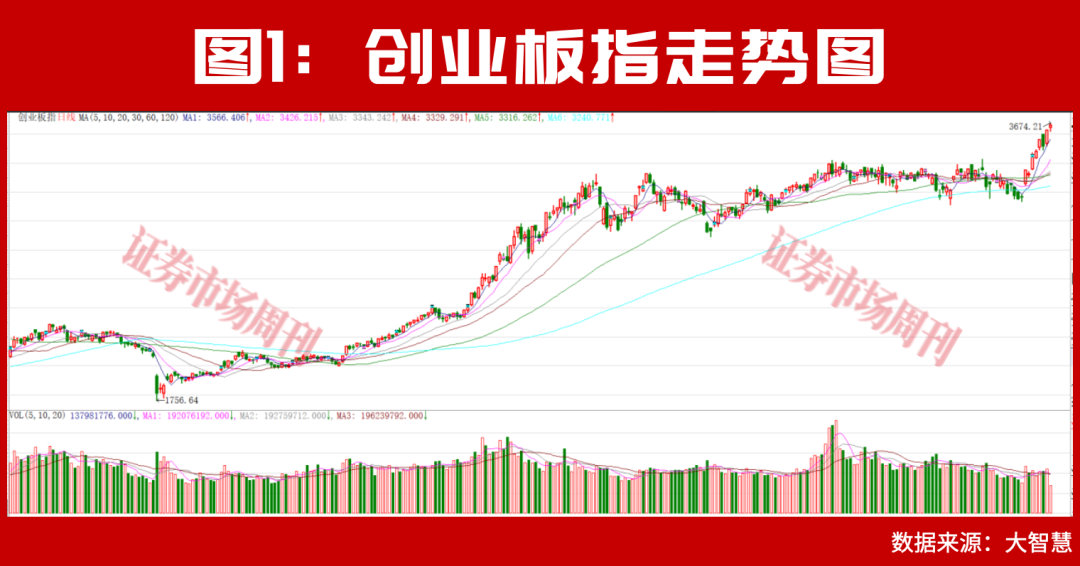

结合本周行情,彭祖今年1月初提出的“4月份是二季度最好的月份”这一前瞻推断的含金量还在继续提升。4月14日,沪综指收盘重回4000点上方。相较沪综指,创业板指的表现则更为抢眼,4月17日再创历史新高,最高触及3674.21点(见图1)。彭祖表示,当前一轮指数型牛市正以势不可挡的势头前进。

创业板指的迭创新高,与政策、产业的多重利好有直接关系。4 月 10 日,证监会发布《关于深化创业板改革 更好服务新质生产力发展的意见》,成为本轮加速行情的核心催化剂。政策落地当日,创业板指大涨 3.78%,改革红利持续发酵,彻底点燃市场做多热情。此外,2025年以来创业板陆续启用第三套上市标准、放宽未盈利企业上市门槛等政策,持续为市场注入制度红利。

产业方面,创业板70%权重集中于新能源、电子、通信、医药等高景气赛道,产业高景气成为行情最强基本面支撑。全球AI大模型爆发带动算力需求激增,光模块、存储芯片、CPO等环节订单爆满;中东冲突推高油价,加速全球能源转型,动力电池、储能需求持续高增;创新药、半导体行业国产替代加速、临床试验突破、出海逻辑兑现,也成为了重要上涨引擎。

机构普遍认为,本轮创业板指行情并非短期炒作,随着创业板改革持续深化、新质生产力企业不断上市、龙头公司业绩持续兑现,指数中长期上行趋势明确,有望进一步打开上涨空间。

“光王”中际旭创

仍有大幅上涨空间

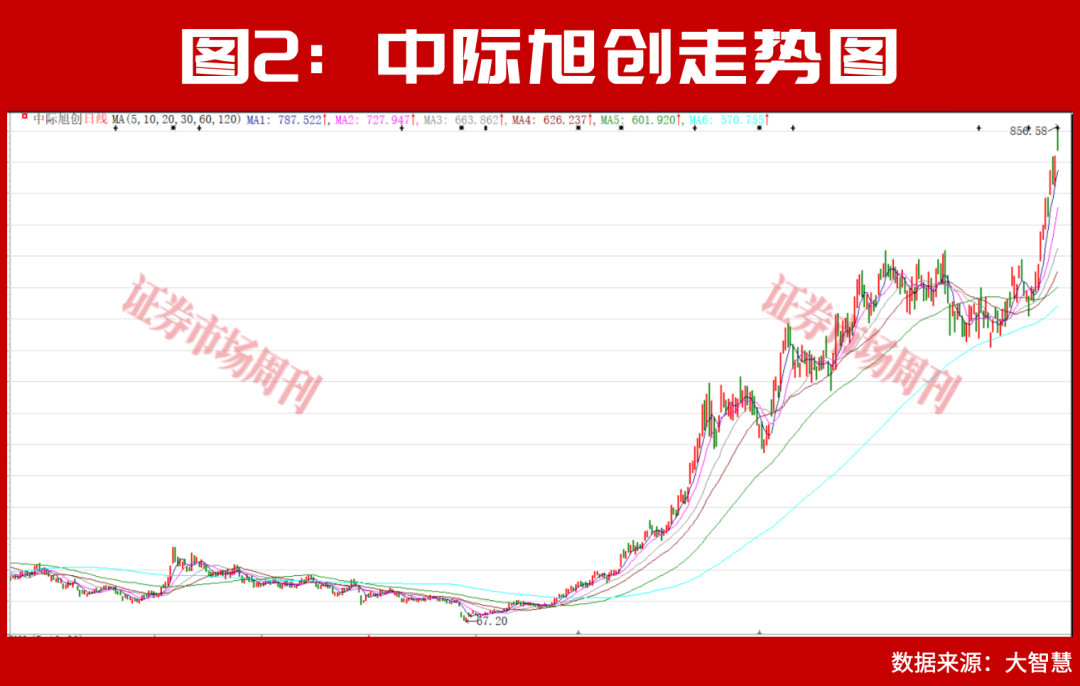

个股中,身为光通信概念的龙头,创业板公司中际旭创自2025年4月9日股价创阶段底部后,走出了波澜壮阔的上涨行情,4月17日,公司再创历史新高,期间累计涨幅已超十倍(见图2)。

受益于终端客户对算力基础设施的强劲投入,2025年中际旭创产品出货较快增长,尤其高速光模块占比持续提高。随着产品方案不断优化、运营效率继续提升,公司实现营业收入382.4亿元,同比增长60.25%;实现净利润107.97亿元,同比增长108.78%。2025年第四季度,公司毛利率达到44.48%,创出历史新高。最新出炉的2026年一季报也显示,公司今年首季实现营业收入194.96亿元,同比增长192.12%;实现归母净利润57.35亿元,同比增长262.28%。不仅延续了强劲的增长态势,而且实现连续12个季度环比增长。同时,公司积极囤“料”,本季度上游材料预付款比2025年末实现逾10倍增长,为承接行业快速增长的需求筑牢根基。

随着中际旭创持续进行研发投入,积极布局新的技术方向和新的产品。其在scale-out市场已经积累了丰富的经验和技术工艺,具备大规模量产的能力,在硅光、相干等核心技术方面已有较多积累,已具备scale-up光连接场景的复杂产品开发能力。公司基于scale-up的新产品预计将在2026年进入准备和送测阶段,预计将于2027年产生需求和收入。在scale-across场景,公司在相干技术方面有较好的储备,在传统数据中心DCI互连已经有较多出货,预计能够较快切入scale-across并已有多个产品可以推向市场。

近日,有观点预测中际旭创今年的市值有望达到1.4万亿元,对此,对中际旭创长期跟踪的彭祖认为,这个预测并不激进,即使保守一些,公司年内也会成长至万亿市值,较当前有逾千亿的增长空间,而如果达到1.4万亿元的市值,则市值空间有近5000亿元的增长空间,股价有近50%的上涨空间。而随着公司一季报业绩的发布,高盛也将公司目标价上调至1187元/股,称看好光通信网络板块,因数据中心架构从横向向纵向演进,带来更高带宽和更多连接需求,显著推动整体可服务市场扩张。多方观点均认可公司未来仍有相当可观的收益。

未来五年光通信行业

有望持续保持高增长态势

近日,Lumentum CEO Michael Hurlston在东京明确表示,公司预计将在未来半年内完成2028年全年产能的锁定,主要增长动力来自美国超大规模数据中心对1.6T光模块和激光芯片的激进需求。而之前Lumentum就已经确认其2027年全年产能已经被微软、谷歌等CSP锁定。Lumentum CEO直言北美CSP资本开支巨大。

亚马逊CEO Andy Jassy也在年度股东信中披露,公司AI布局的商业回报正全面提速,芯片业务年化营收超过200亿美元,AWS云业务AI收入年化运行率突破150亿美元,两项数据均为公司首次正式公开披露。Jassy表示,AWS的AI收入仍在“快速攀升”,若非整个科技行业面临的算力容量瓶颈,云业务整体增速本可更快。

从2月中国的光纤出口数据来看,目前国内光纤月产出的80%左右,甚至更高可能都已经出口,因此运营商的采购占比已较过去大幅降低,光纤处于供不应求状态。

中国电信集团的光纤集采流标后,多家省公司因需求紧迫只能启动应急采购,广东电信和广西电信分别从4月8日和4月9日开始进行中标人公示,从中标价格来看,G.652D-24芯光缆的单价落在102.1元-103.5元/芯公里,预计其中的光纤价格在70元/芯公里左右。该中标价格较中国移动去年的集采中标价(光纤)上涨超过250%,该价格较CRU3月底公布的中国市场83.40元/芯公里的价格折价16%,属于合理范围。

AI算力产业链已进入下游需求倒逼上游产能的深度爆发期。

亚马逊一季度AI年化营收突破150亿美元,证明了云巨头在AI应用端已建立起较强的商业变现能力与确定性;而上游核心光学组件巨头Lumentum产能可能很快提前售罄至2028年,则揭示了底层硬件支撑的紧缺与建设周期之长。这种从云端软件营收增速到硬件基础设施长达数年的订单锁定,构成了当前AI行业最为坚实的景气循环闭环。中信建投证券认为,全球光通信行业未来五年有望持续保持高增长态势。

(文中提及个股仅为举例分析,不作买卖推荐。)