来源:IPO日报

4月24日,深交所上市审核委员会将召开会议,审议托伦斯精密制造(江苏)股份有限公司(下称“托伦斯”)的创业板IPO申请。这家成立于2017年的国家级专精特新重点“小巨人”企业,从获受理到上会仅用时116天。

值得注意的是,在托伦斯IPO申报前夕,公司实际控制人钱珂的姐夫刘志华,自2023年9月起转让股权,于2025年5月完成清仓,期间分三次转让所持全部股权,累计套现6.45亿元离场。计算来看,相较于其2247.52万元的初始入股成本,在不到三年时间内获利约6.23亿元,投资回报率接近30倍。

张力制图

增收不增利

就行业整体来看,全球精密金属零部件中国市场预计规模达6200亿元,半导体设备零部件国产替代空间广阔。不过行业竞争也日趋激烈,头部企业正凭借技术、资金、客户优势不断扩大份额。

据悉,托伦斯是国内精密金属零部件领域的核心供应商,专注于为半导体设备提供关键工艺零部件、结构零部件等产品,并延伸至激光设备领域。

公开资料显示,公司产品深度配套北方华创、中微公司等国内半导体设备龙头,应用于刻蚀、薄膜沉积等核心设备,被视为国产半导体设备供应链中的重要力量。

根据招股书,2023年至2025年,托伦斯的营业收入呈现出爆发式增长,由2.91亿元增至7.20亿元,年复合增长率高达57.39%。尤其是2024年,营收同比增幅达到109.94%。

然而,公司的利润走势却如同“过山车”。2023年公司实现归母净利润1530.47万元,2024年飙升至1.06亿元,2025年降至9817.56万元,同比下降6.96%,同期,扣非净利润的降幅更大,同比下滑7.44%。

2026年第一季度,公司在营收同比增长15.37%情况下,扣非净利润同比下降9.46%,持续陷入“增收不增利”的困境。

另外,公司在报告期内的盈利能力同样承压。2023年至2025年,公司综合毛利率分别为23.26%、29.89%、27.14%,2025年较2024年下滑2.75个百分点,且整体显著低于同行业可比公司30%以上的平均水平。

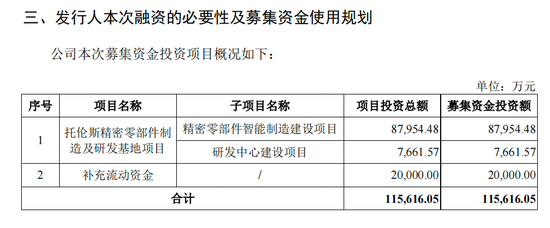

此次IPO,公司拟募资11.56亿元,其中“精密零部件智能制造建设项目”拟使用募集资金8.8亿元,“研发中心建设项目”拟投入7661.57万元,剩余2亿元拟用于补充流动资金。

大客户依赖

深入研究公司招股书发现,托伦斯的大客户依赖度极高,是其最为突出的风险特征。2023年至2025年,公司前五大客户销售占主营业务收入比例分别为89.70%、93.44%、92.73%。

其中,第一大客户北方华创的销售收入占比分别达44.06%、52.11%、45.64%;第二大客户中微公司的贡献占比分别为30.23%、31.40%、35.68%。两大客户合计贡献了公司超过81%的营收。

公司自陈,预计未来一定时期内仍将存在对北方华创销售收入占比较高的情形,且对中微公司的依赖度逐年走高。更需关注的是,有报道指出,托伦斯与北方华创签署的合同将在2026年底到期,能否顺利续签存在不确定性。

尽管公司解释客户集中度高是“半导体行业特性所致”,但对比同行来看,富创精密的客户集中度约60%,先锋精科约70%,托伦斯的依赖度显著高于行业均值。

而由于存在极高的大客户依赖,面对强势客户,公司在产业链中话语权有限,这或是其毛利率长期低于行业均值的重要原因之一。

由此来看,托伦斯是一家典型的“绑定式增长”企业。其增长几乎全部来自北方华创和中微公司两大客户的采购增量,增长的“护城河”更在于客户关系而非强大的技术壁垒。这既是其在国产替代初期快速崛起的捷径,也构成了其未来发展的最大软肋。

另外,作为冲刺创业板的“硬科技”企业,托伦斯声称以技术创新为核心战略,掌握三大核心工艺,核心技术收入占比超98%。然而,其研发投入强度却与这一定位存在落差。

报告期内,公司研发投入占营业收入的比例分别为3.97%、3.84%和4.44%,明显低于同行可比公司平均值(6.27%、5.63%、5.71%)。而同样主营精密零部件的富创精密、先锋精科,2022年以来研发费用率均超过5%。

对此,行业相关专业人士表示,未来托伦斯能否在“国产替代”的光环下,真正建立起可持续的技术壁垒和客户粘性,而非停留在“绑定大客户”的表象,将决定其能否穿越周期,实现从“小巨人”到行业巨头的蜕变。