界面新闻记者 |

存储行业周期强势逆转之际,佰维存储(688525.SH)披露了一份强劲增长的业绩预告。首份2025年存储板块的业绩预告给市场带来了“超级周期”的直观感受。

1月13日晚间,佰维存储业绩预告显示,预计2025年实现营业收入100亿元至120亿元,同比增长49.36%至79.23%;实现归属于上市公司股东的净利润8.50亿元至10亿元,同比增长427.19%至520.22%。

存储景气周期将持续多久?佰维存储又能获益几何呢?

“现在存力缺口大。”一位存储行业从业者接受界面新闻采访时表示,“我们预估最严峻的时刻还没还来到。2026年下半年到2027年上半年可能会出现最缺货的情况。”

大周期下,存储模组企业未来增长的关键在于供应链的稳定。“现在确实(存储芯片、晶圆)采购比较紧张。现在存储行业几乎是一个卖方市场。”佰维存储证券部人士对界面新闻表示。

1月14日,在业绩利好下,佰维存储股价高开震荡,盘中创历史新高155元/股,全日上涨7.77%。2025年以来公司股价已累积涨幅约135%。

界面新闻注意到,半个月前,佰维存储上市三年期的巨量限售股解禁,解禁比例24.11%。解禁当日相关股东便未再续一致行动协议,此举为日后的减持提供了便利。

就在业绩预告前夕,国家大基金抛出佰维存储总股本2%的减持计划,或套现超13亿元。对投资者来说,佰维存储面临的多重减持风险不容忽视。

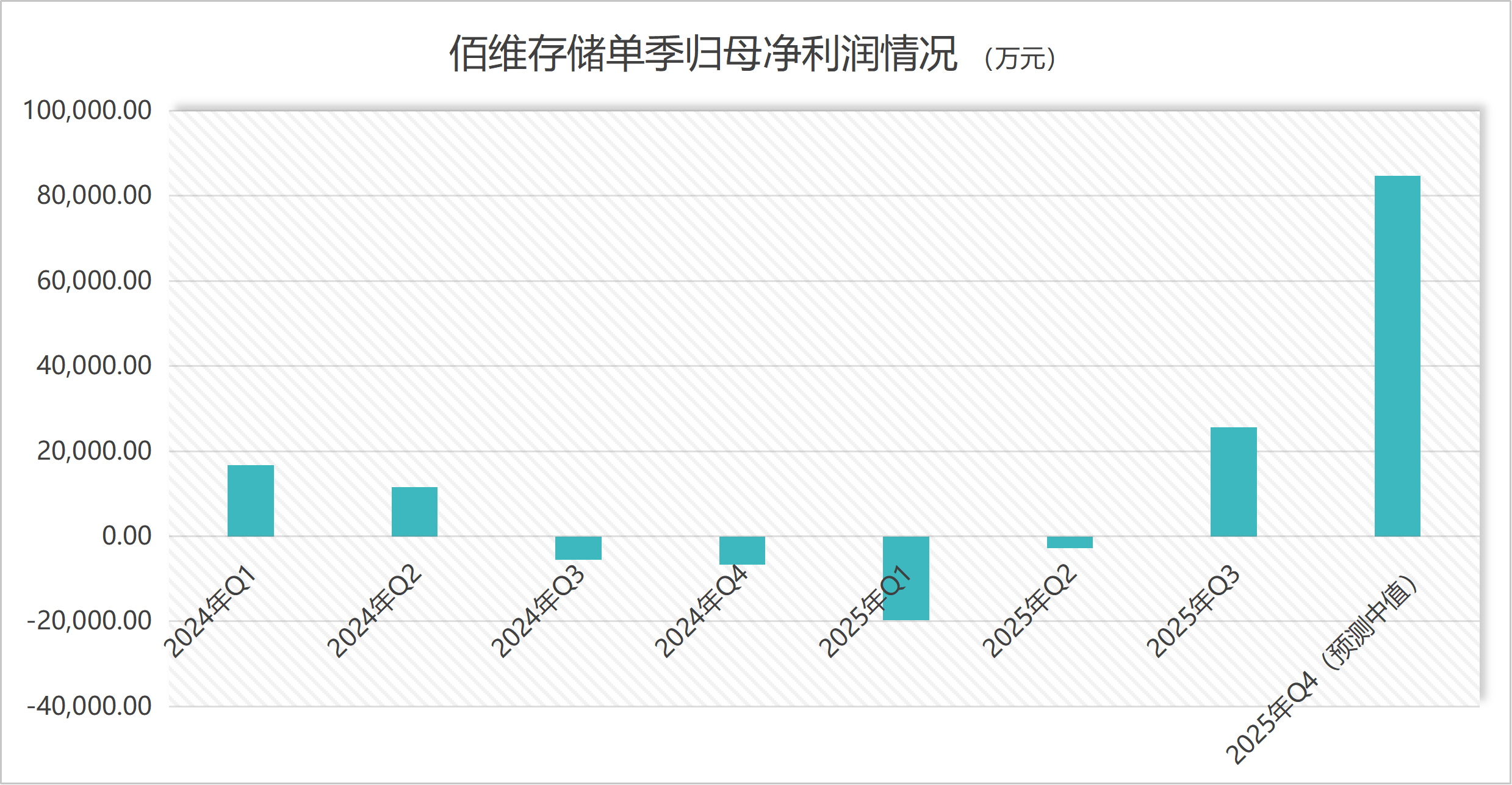

去年第四季度贡献全年九成利润

当下,一盒内存条贵过一套房的现象正在上演。集邦咨询数据显示,自2025年9月以来,DDR5 2Gbx8颗粒现货价格上涨超过300%,DDR4 1Gbx8涨幅接近160%。

佰维存储约95%的营收来自存储产品业务。去年存储产品价格V形反转,公司业绩走势与之高度同步。

存储价格从2024年第三季度开始逐季下滑,2025年第一季度达到阶段性低点。佰维存储称,公司一季度产品销售价格降幅较大。受此影响公司一季度归母净利润亏损1.97亿元。

从第二季度开始,随着存储价格企稳回升,佰维存储重点项目逐步交付,公司销售收入和毛利率逐步回升,经营业绩逐步改善。

业绩真正爆发在第四季度。业绩预告显示,佰维存储第四季度营业收入34.25亿元至54.25亿元,约占全年营收的三至四成。归母净利润在7.78亿元至9.18亿元之间,贡献了超过90%的全年净利润,同比激增1225.40%至1449.67%,环比增幅也超过了两倍。

佰维存储表示,2025年度公司在AI新兴端侧领域保持高速增长趋势,并持续强化先进封装能力建设,晶圆级先进封测制造项目整体进展顺利,目前正按照客户需求推进打样和验证工作。

拿货难题何解?

业绩爆发的背后,是全球存储市场供需结构的根本性转变。那么,佰维存储2026年业绩能否保持高速增长呢?

佰维存储人士告诉界面新闻记者,存储器产品中成本有70%是来自晶圆的。现在价格上涨后,比例就更高了。

因此公司业绩依然要看存储晶圆的价格和供需情况。

下游需求端,核心驱动力在于AI浪潮。

AI需求激增,头部云服务商纷纷向存储原厂抛出巨额采购订单,推动了存储价格的上涨。

“我在存储行业从业近二十年,第一次遇到这种极端的行情。”行业人士对界面新闻表示,通过各方了解到,AI落地应用端的需求比较扎实,有确定性。反推市场对数据的需求、数据对存储的需求都在增长。“目前还看不到AI出现泡沫的情况。”

“对存储产品价格趋势我们不作预期,主要可以参考原厂美光、海力士等的预期。”佰维存储对界面新闻表示。

美光科技、SK海力士、三星等是国际知名存储原厂,也是佰维存储等国内存储模组企业的上游。

三星电子与SK海力士计划于2026年第一季度将服务器DRAM价格较2025年第四季度提升60%至70%。

在摩根大通近日的投资者会议上,美光科技高管表示,公司目前仅能满足关键客户中期需求的50%至三分之二。据摩根大通预测,2026年DRAM平均价格将同比上涨近60%。

在下游需求确定之下,谁有更多的库存,有更顺畅的拿货渠道,谁就能在今年抢占先机。

行业人士认为,“2026年存储行业在供应上是极具挑战的一年”,最大的挑战便是存储晶圆的供应。

一来,因为原厂产能从低毛利产品转向高毛利的HBM上。二来,2026年几无新增产能的可能性,在2027年下半年才会有少量新增产能产出。

“供应极度紧缺。”上述存储从业人士对界面新闻表示:“据我们跟海力士、三星等原厂沟通了解到,北美2026年跟存储相关的内存和闪存产品的订单全部下完了。现在头部企业都在谈2027年的供应情况,在抢2027年的产品。”

AI服务器对存储的需求挤占了消费类市场的存储产能。“如果没有新产能供应,或者AI不减少需求的话,整个2026年消费类市场的存储产品供应会急剧萎缩。”该人士认为。

“现在就是看谁库存里有东西。只要供应有保障,业绩增长是确定的。”存储人士对界面新闻表示。

库存方面,界面新闻记者注意到,去年以来佰维存储在加大备货力度,存货增长高于同行。

- 佰维存储存货规模由2024年末的35.37亿元上升至2025年三季度末的56.95亿元,增幅超60%。

- 德明利(001309.SZ)存货也在增长,由2024年末的44.36亿元增加至2025年三季度末的59.40亿元,增幅约34%。

- 江波龙(301308.SZ)备货增幅最小。同期,其存货由78.33亿元增加至85.17亿元,增幅不到10%。

佰维存储表示,公司与全球主要的存储晶圆厂商和晶圆代工厂有合作,通过与主要存储晶圆原厂签订 LTA(长期供应协议),保障关键原材料的稳定供应。

不过,上述存储从士人士也对界面新闻称,供应保障主要看过往与原厂合作深度。“虽然有签长协,但在极端行情之下,长协的保障作用会大幅削弱。”

上述存储行业人士对界面新闻记者表示:“我们预估最严峻的时刻还没还来到。2026年下半年到2027年上半年可能会出现最缺货的情况。”

减持阴影笼罩

在业绩与股价共同狂欢之时,多重减持风险已悄然浮现。佰维存储最新收盘价较发行价已有超过900%的涨幅,原始股东持股成本远低于发行价,获益更丰。

首先,国家大基金将减持。

有着“国家大基金”之称的国家集成电路产业投资基金二期在2025年10月9日至12月2日减持了公司464.60万股,占总股本比例约1%,减持价格区间为93.87元至126.34元/股。

近日国家大基金又提出减持计划,这次减持规模直接翻倍。

最新公告显示,国家集成电路产业投资基金二期拟在2026年2月4日至5月3日减持不超过934.26万股佰维存储,占总股本比例不超过2%。以最新收盘价计算,减持规模高达13.63亿元。

一旦减持完毕,国家大基金的持股比例将由6.90%降至低于5%。也意味着,国家大基金之后若再有减持意向,不需要再预披露。

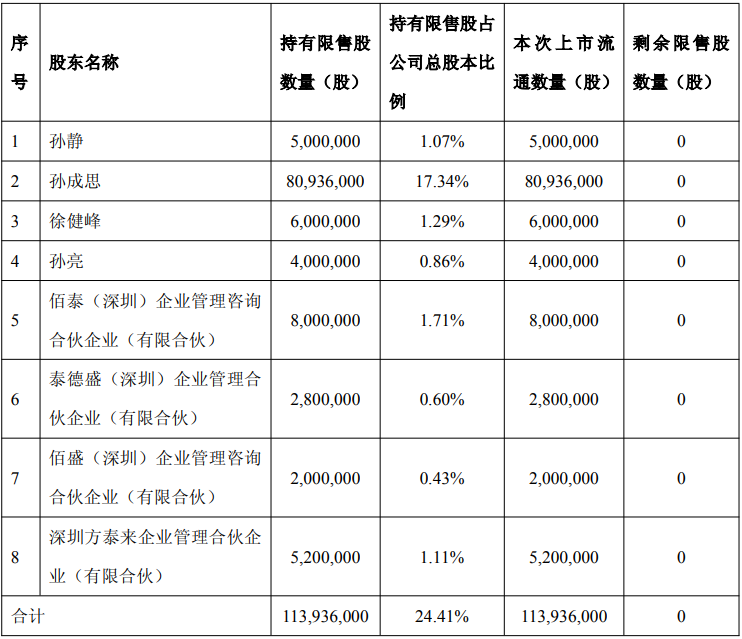

其次,佰维存储刚有大规模的限售股解禁。

2025年12月30日,公司有1.14亿股限售三年期的首发限售股上市流通,占总股本的24.11%,共涉及8位股东,包括实控人及一致行动人孙成思、徐健峰、孙静、孙亮及四家法人股东。

值得注意的是,就在解禁当日,上述一致行动人一致行动协议到期终止,各自股份不再合并计算。这为未来分散减持提供了条件。

除实控人孙成思之外,其余股东持股比例均低于5%,根据减持新规,这些股东在六个月内需要继续共同遵守减持限制,也就是说,半年后,这些股东即可无需公告自由减持,潜在抛压不容忽视。

存储行业的上行已毋庸置疑,佰维存储正站在高成长的赛道之上。东吴证券分析师陈海进认为,公司有望持续受益存储周期上行及端侧AI存储放量趋势。

不过,对佰维存储来说,高成长还要建立在供应链稳定的基础上。随着2026年下半年缺货高峰临近,叠加终端产品涨价可能抑制需求的隐忧,相关公司都将面临此类考验。