界面新闻记者 |

数据处理及互连芯片设计企业澜起科技(688008.SH)于1月27日公告称,已更新并刊发H股发行聆讯后资料集。

在2026年开年半导体企业扎堆港股IPO的行业背景下,澜起科技的这一动作备受资本市场关注。

澜起科技于2019年7月登陆A股,截至2026年1月28日市值达1986亿元。2022年至2025年前三季度,公司营收达36.72亿元、22.86亿元、36.39亿元、40.58亿元,归母净利润分别达12.99亿元、4.51亿元、14.12亿元和16.3亿元。

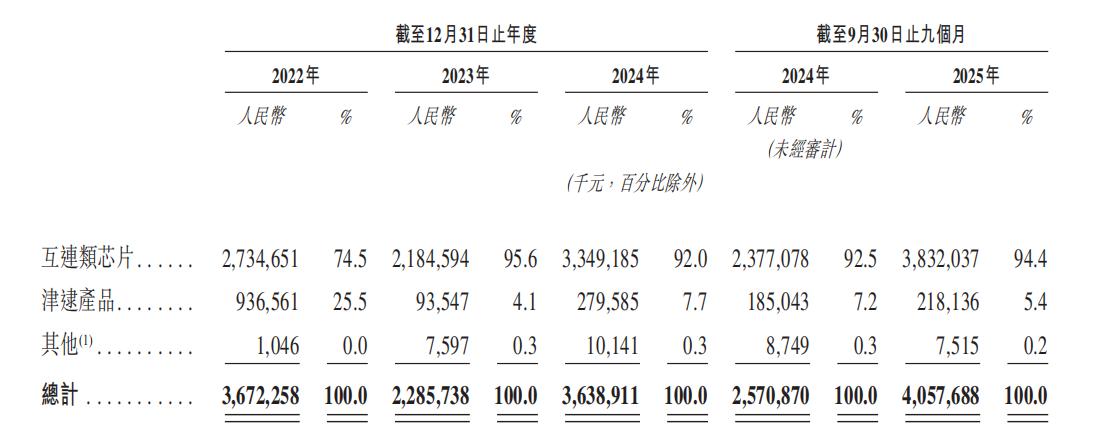

澜起科技以互连芯片业务为主,2025年前三季度,该业务带来38.32亿元营收,贡献率超94%;毛利率从2022年的58.7%提升至2025年前三季度的64.8%。

澜起科技预计2025年度归母净利润为21.50亿元-23.50亿元,较上年同期增长52.29%-66.46%。这一增长主要得益于内存接口芯片及内存模组配套芯片销售的强劲表现。

据行业研究机构弗若斯特沙利文预测,服务器内存模组市场正加速向DDR5过渡,渗透率预计将从2024年的50%跃升至2025年的85%,为澜起科技提供了确定性的市场增长空间。

澜起科技董事会秘书傅晓此前在业绩会上表示,AI产业趋势将推动下游内存模组需求量的增长,该公司内存互连芯片与全球内存模组的出货量呈正相关;同时,AI应用的快速发展对内存带宽的要求越来越高,从而有助于推动内存互连相关新产品的应用。

2024年内存互连芯片市场中,澜起科技、Renesas和Rambus三大厂商合计占据超过90%的市场份额,其中澜起科技以36.8%的份额位列第一。

在新兴的PCIe Retimer芯片市场,作为新进入者的澜起科技已实现快速突破,2024年以10.9%的全球市场份额排名第二,行业领导者占据86%的市场份额。

然而,澜起科技亮眼业绩背后隐藏着风险。

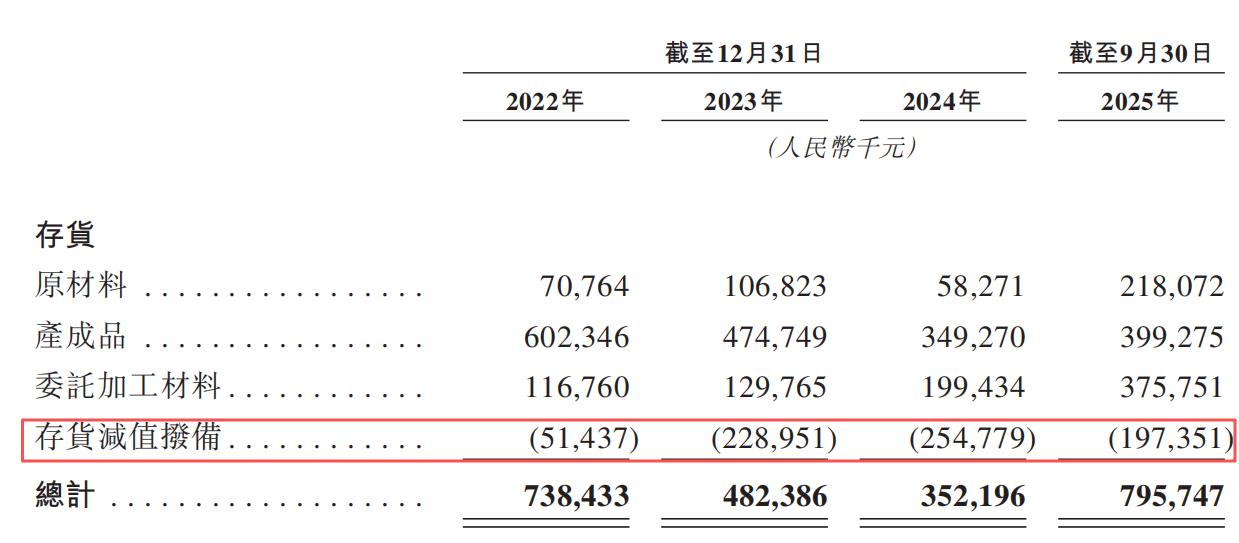

一是存货水平的急剧攀升。公司不断加大备货,1年内的存货从2024年末的3.5亿元涨至2025年9月末的7.95亿元,也就是说,9个月时间澜起科技增加了约4.5亿元的存货。

其中原材料增加的最多,从2024年末的0.58亿元涨至2025年9月末的2.18亿元,其次是委托加工材料,同期从1.99亿元涨至3.76亿元。公司也不得不计提存货减值准备,2023年、2024年末计提了2.23亿元、2.55亿元,2025年9月末计提了1.97亿元货减值准备。

澜起科技指出,半导体行业的周期性特征可能导致产品需求骤增或锐减,若在需求低迷期存货过剩,将面临存货减值、经营开支增加和利润率下降的多重压力。2023年澜起科技正是因大幅计提存货,导致归母净利同比大降约65%。

二是过度依赖少数大客户。

澜起科技的客户主要包括内存模组制造商、服务器OEM/ODM及云服务提供商。在2022年、2023年、2024年以及截至2025年9月30日,公司前五大客户产生的收入总额分别为30.91亿元、17.13亿元、27.91亿元及31.16亿元,分别占当期营收的比重高达84.2%、74.8%、76.7%及76.8%。

同时,来自单一最大客户的收入分别为9.42亿元、6.27亿元、8.33亿元及11.40亿元,占各期间总收入的比例分别为25.6%、27.4%、22.9%及28.1%。“这种高度依赖少数大客户的业务模式,使公司业绩稳定性与关键客户的采购决策紧密绑定,任何主要客户的订单波动都可能对经营业绩产生显著影响”,一位行业市场观察人士对界面新闻表示。

此外,公司手握近90亿元的真金白银,还欲港股募资,引发市场关注。

截至2025年三季度末,澜起科技的资产负债率仅为10.87%,其中货币资金高达89亿元,交易性金融资产达5.46亿元,与此同时,公司并无短期借款和长期借款,1年内到期的非流动负债仅为0.16亿元。公司还斥巨资理财,2021年至2024年交易性金融理财产品分别达15.62亿元、16.1亿元、17.03亿元和17.83亿元。

2020年至2025年前三季度,公司的经营性净现金流分别为10亿元、6.8亿元、6.89亿元、7.31亿元、16.91亿元和16.01亿元。

澜起科技公司人员对界面新闻表示:“作为一家全球化布局的公司,选择赴港上市主要是为了吸引国际优秀人才,同时也有助于提升公司在国际市场的知名度,进一步拓展全球业务布局”。

数据显示, 2025 年前三季度,澜起科技总营收进一步增至40.58亿元。中国内地及香港市场收入11.37亿元,占比28.0%;韩国市场收入22.16亿元,占比54.6%;东南亚市场收入5.25亿元,占比12.9%;北美市场收入0.34亿元,占比0.8%;其他区域收入1.45亿元,占比3.7%。

澜起科技表示,作为无晶圆厂芯片设计公司,其研发依赖的电子设计自动化软件受美国出口管制条例管辖。“关于市场关心的美国政策影响,截至2024年度,公司出口美国市场的收入占总收入比例不足1%。由于公司采取全球化运营策略,能够根据客户需求灵活调整产品交付路径,因此截至目前,相关政策对公司整体业务的影响较为有限”。前述公司人士对界面新闻表示。

前述行业市场观察人士对界面新闻指出,澜起科技当前正站在行业技术升级的景气周期节点,但半导体行业固有的强周期性特征意味着企业需要在繁荣期保持足够警惕。存货管理的平衡艺术、客户结构的优化调整、地缘风险的分散应对,将成为公司能否实现长期稳健发展的关键考验。随着人工智能算力竞赛进入新阶段,内存技术迭代带来的增长红利仍将持续,但如何穿越行业周期波动、构建更具韧性的商业模式,是澜起科技管理层面临的现实课题。