界面新闻记者 |

个人融资性信用保证保险业务曾经占据产险C位,但如今头部玩家似乎已离开牌桌。

融资性信用保证保险业务,是指保险公司为借贷、融资租赁等融资合同的履约信用风险提供保险保障的信保业务。

界面新闻记者近日发现,阳光财险信用保证保险服务平台阳光闪贷保近期已暂不支持申请;个人贷款保证保险品牌大地时贷险已不允许新用户注册,相关业务也已暂停。此外,太保太享贷也于2025年初关停;中国平安、中国人保的的个人融资性信保业务也在近年收缩战线。

业内分析认为,在经济环境变化的背景下,信保业务风控难度提升,亏损是多家保险公司选择关停或收缩该业务的主因。而在2025年助贷新规全面落地的背景下,被纳入综合融资成本的信保业务保费空间被极致压缩,个人融资性信保业务正面临转型压力。

全线退场与高光时刻

界面新闻记者了解到,目前,阳光财险、大地保险、太保产险、人保财险、中国平安等信保领域头部公司的个人融资性信保业务几乎全部退场或转型。

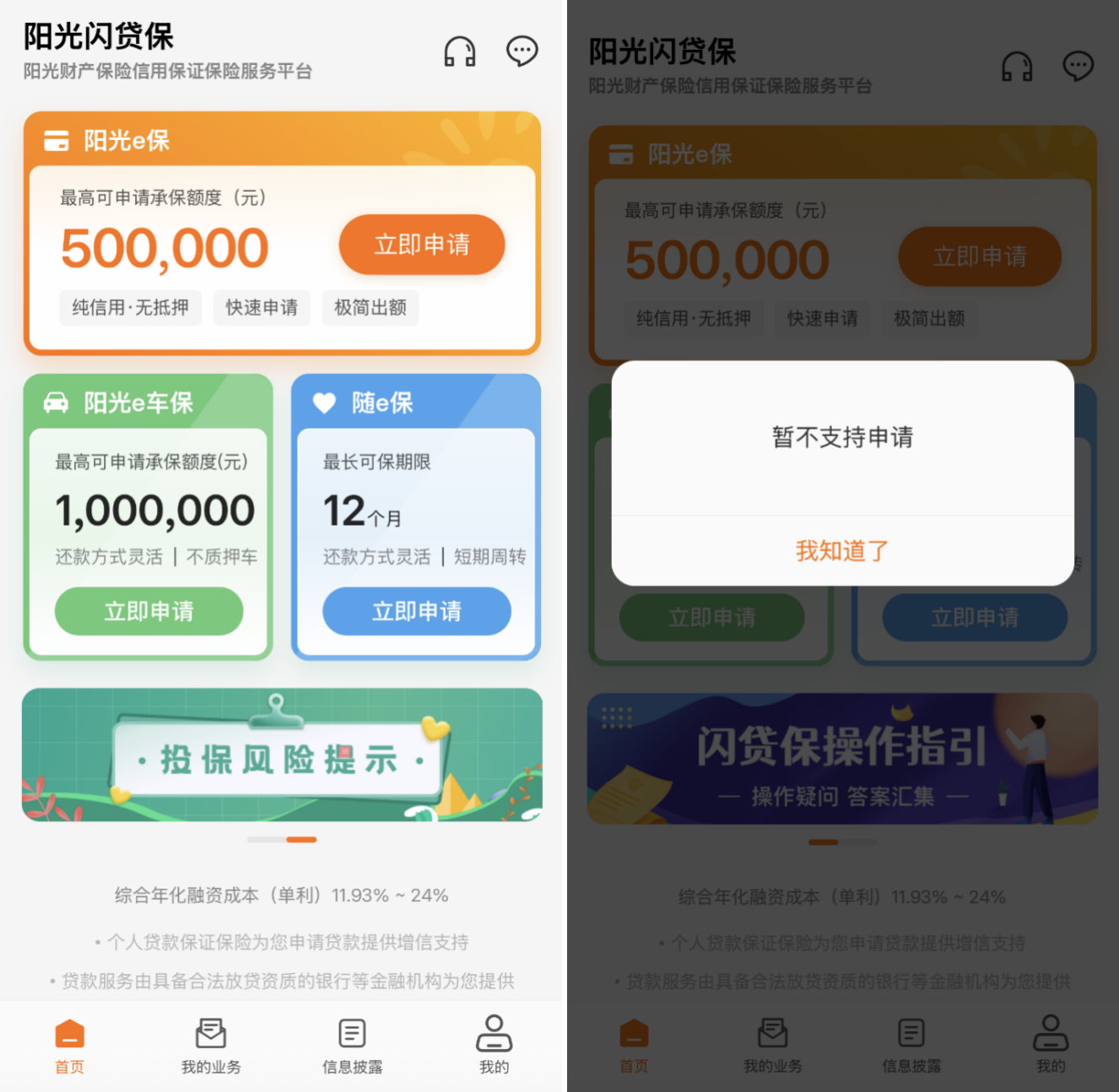

阳光财险方面,界面新闻记者在阳光闪贷保APP上点击“立即申请”,页面提示“暂不支持申请”。界面新闻记者咨询客服了解到,“目前业务调整,已暂停办理。”

大地保险方面,大地时贷险APP则已不允许新用户注册。界面新闻记者致电大地时贷险官方客服获悉,“目前该业务已暂停,即使是已经注册的老用户也无法办理信用保证保险业务。”

太享贷是中国太保推出的一款帮助个人和中小企业获得贷款的个人贷款保证保险产品,在2025年太享贷成立九周年之际陆续关停,目前APP目前已停止运营。

中国人保的个人融资信保业务也在收缩。界面新闻记者登录中国人保官网及APP保险商城发现,此前曾推出的“保c贷”业务已下架,且再无该类业务展示。

中国平安的个人融资性信保业务也有同样趋势。界面新闻记者从知情人士处获悉,此前的融资性信保业务已转型成为融资担保业务,而保证保险业务更多集中于出口信用保险业务等非融资性信保业务,“个人融资性信保业务早在前两年就不怎么做了。”

然而,把时间刻度拉回到十年前,如今走向“销声匿迹”的个人融资性信保业务也曾有过高光时刻。

以平安产险为例,2012年,保证保险从平安产险贡献保费收入最多的第三大险种跃升至第二位,成为其除车险外的最大保费收入来源。

2017年,平安产险对保证保险产品结构及业务进行调整,线上保证保险业务模式快速推进,保证险原保险保费收入由2016年的81.36亿元大幅增长至2017年的198.80亿元,同比增幅达到144%。2018年,这一业务继续增长66%至330.12亿元。

同一时期,中国人保也紧抓进出口贸易增长与线上消费金融发展的机遇,其信用保证险的保险业务收入由2017年的49.42亿元增长134.2%至2018年的115.75亿元。

中国太保在2018年年报表示,个人贷款保证保险等新兴领域快速发展,2018年,其保证保险应收保费占比31%,而2017年这一比例为17%,占比大幅提高。

“高风险模式”下的亏损

个人融资性信保业务虽然在2018年之前拉动了险企保证保险业务快速增长,但其本身仍属“高风险模式”。

“保险公司开展个人融资性信保业务,与银行及消费金融公司相比,核心差异在于保险公司的个人信保业务往往承接的是信用资质更弱、风险更高的群体。”惠誉评级亚太区保险机构评级高级分析师王梦瑗对界面新闻表示,这类客群违约概率较高,需要通过高定价覆盖预期损失和运营成本,形成“高风险-高定价”的商业模式。

“近年来部分机构关停个人融资性信保业务,核心原因在于风险控制难度显著上升。”北京大学应用经济博士后朱俊生教授告诉界面新闻,一方面,宏观经济下行背景下,部分人群和中小主体信用质量承压,违约率抬升、赔付压力持续加大;另一方面,早期部分信保业务在风控、定价和合作模式上带有明显的“准金融化”“高杠杆扩张”特征,在信用周期顺行时风险被掩盖,一旦周期反转,风险便集中暴露。

2018年后,P2P暴雷、疫情接踵而至,经济环境出现明显变化,“控风险”成为各险企描述其信保业务的关键词。

例如,2015-2017年,长安责任险曾与超过10家网贷平台就履约保证险达成合作,这也直接导致了其后续的巨额亏损。

在2019年年报中,中国平安表示,2019年保证保险业务原保险保费收入同比增长5.1%,增速放缓的原因主要是随着国内经济和金融环境变化,平安产险主动加强风险管理,调整和优化客群结构,聚焦于保险费率更低的低风险优质客群,“平安产险仅向集团内部其他专业公司引流的个人和小微企业主提供借款和贷款保证保险服务,并与集团专业公司进行交叉验证和多维风险审核,以实现优势互补,确保业务风险可控。”中国平安强调。

行业竞争加剧也是一方面原因。资深信保专家高翔此前撰文表示,2023年信保业整体经营情况持续承压。从外部监管看,终端价格不断压低快速吞噬行业利润空间,倒逼信保机构必须改变经营模式;从内部增长看,流量和获客成本居高不下,存量底层资产没有明显好转迹象,粗放式管理模式无以为继,必须向成本压降要效益,向风控要效益,向精细化运营要效益,行业竞争进入2.0阶段。

在此背景下,平安产险保证保险综合成本率持续提高,2020年达到111%,2022年131.4%、2023年131.1%。

“主要受宏观经济环境变化影响,小微企业客户的还款压力仍然较大。过去,保证保险业务为平安产险创造了显著的承保利润,但近期受市场环境变化影响,保证保险综合成本率有所波动。”中国平安彼时解释称。2023年四季度,平安产险暂停融资性保证保险业务。

中国人保也有着相似的发展轨迹。其信用保证保险业务收入从2019年的227.76亿元减至2020年的53.29亿元,2021年再度减少至30.16亿元,2022年小幅回升至53.72亿元,自2023年开始其年报中再无信用保证保险相关数据披露。

助贷新规加剧压缩保费空间

2025年,助贷新规落地,对综合融资成本的约束更加严格,明确将增信服务费计入借款人综合融资成本。而融资性保证保险本质上是一种增信服务,这也在一定程度上影响了该业务的保费空间。

此外,据多家媒体报道,中国人民银行、国家金融监督管理总局近期已正式印发《小额贷款公司综合融资成本管理工作指引》,要求对新发放贷款综合融资成本超过24%的立即纠正到位;在不引发经营风险的情况下,到2027年底前,指导小贷公司将新发放贷款综合融资成本逐步降至1年期贷款市场报价利率(LPR)的四倍以内。

这意味着,个人融资性保证保险保费也与贷款利率等一同限制在24%甚至四倍LPR(12%)以内。

“2025年以来监管政策持续收紧并压降综合融资成本,这直接压缩了保费定价空间,打破过往盈利模型。同时,监管对助贷模式、数据合规、消费者权益保护等方面的要求趋严,进一步推高了合规成本。”王梦瑗对界面新闻表示,在获客成本刚性和赔付风险持续高企(经济下行导致不良率上升)的双重压力下,保险公司难以实现承保盈利,是多家公司选择关停或收缩的原因。

“信保业务本身并非失去价值,而是进入了一个明显的结构性分化阶段。这并不意味着信保业务‘不可做’。”朱俊生对界面新闻表示,“关键不在于产品形态本身,而在于是否具备真正有效的风险识别、风险定价和风险分散机制,包括更严格的客群筛选、更真实可验证的数据风控体系、更符合风险水平的定价机制,以及与银行、平台之间清晰、可执行的风险分担安排。”

王梦瑗告诉界面新闻,在成本压力倒逼下,个人信保业务或面临转型压力,若可以通过优化获客渠道、AI赋能等方式显著压降成本,或仍可以探索能实现承保盈利的模式。

“具备较强数字化风控能力、业务结构相对分散、能够严格控制单一风险敞口的机构,信保业务仍有可能实现相对可持续的发展。”朱俊生告诉界面新闻。